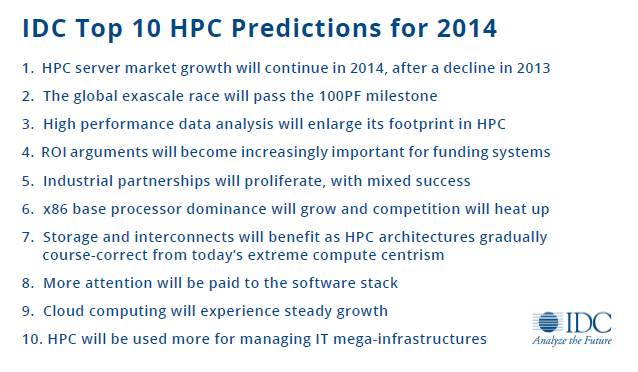

Comme chaque année à la même époque, IDC vient de publier ses dix principales prédictions pour le marché HPC en 2014. Qui connaît IDC sait que ce document est plus proche d’une analyse en profondeur de notre écosystème et de ses tendances que de la boule de cristal. Et justement, c’est dans un paysage en mutation que ces tendances s’inscrivent. Avec d’abord la reconnaissance désormais quasi générale du calcul intensif en tant que valeur économique et stratégique, qui place le secteur dans une dynamique de croissance nettement positive à terme. Ensuite, bien que le Big Data soit en pleine explosion (16,1 Md$ prévu en 2014), sa pertinence pour la majorité des entreprises doit encore être établie. On retiendra également la confirmation de l’envolée du Cloud Computing, ce dont atteste l’augmentation constante des offres et des acteurs, avec un large éventail de types de prestations. Enfin, le tout récent rachat par Lenovo de l’activité serveurs x86 d’IBM est vu comme une disruption majeure dans la dynamique du marché des serveurs OEM.

Plus précisément maintenant. L’activité serveurs HPC a décliné de près de 1Md$ en 2013 après trois années record, mais devrait se ressaisir en 2014 pour revenir à des chiffres, en nombre d’unités, un peu en deçà de ceux de 2012. IDC estime que l’arrivée de Lenovo devrait dans une certaine mesure redistribuer les parts de marché. Jusqu’ici, IBM et HP se partageaient environ un tiers de ce marché chacun, Dell arrivant en troisième position avec environ 15%. Selon, IDC, Lenovo devrait pouvoir se positionner au même niveau que Dell.

Pour ce qui est des supercalculateurs, IDC entrevoit des systèmes à 100 PFlops entre fin 2014 et début 2015, en Chine, aux Etats-Unis, en Europe (PRACE) et au Japon. Quant aux systèmes exaflopiques, les analystes pensent qu’aucune technologie disruptive ne conditionnera leur arrivée en 2020 – qu’il s’agit maintenant essentiellement d’une question d’investissements. De la même manière, l’étude table sur une consommation comprise entre 20 et 30 MW, mais ne voit pas cette efficacité énergétique atteinte avant 2022-2024.

Alors qu’aujourd’hui un gros calculateur coûte entre 200 et 500 M$ pour le haut de gamme – ces tarifs dépassaient rarement 100 M$ il y a 3-4 ans – IDC confirme que le Md$ pourrait être atteint dans les trois prochaines années. A ce tarif, on comprend que le ROI devra être justifié ! D’où une explosion attendue de la communication des résultats obtenus, qu’ils soient scientifiques, économiques ou même sociétaux. C’est d’ailleurs une des raisons pour lesquelles les partenariats entre les centres de calcul et l’industrie comme ceux de PRACE ou d’INCITE s’accroissent : ROI, transferts de technologies, politique pour la compétitivité…

Du côté de l’électronique, IDC fait remarquer que bien que les coprocesseurs et accélérateurs soient devenus mainstream (77% des sites e calcul intensif en sont équipés contre 28 % en 2011), ils sont encore beaucoup utilisés à titre expérimental. La domination des processeurs x86 n’est donc pas remise en cause, loin de là, dans la mesure où ils capturent toujours 80 % des revenus.

Pour IDC, la raison principale de cette barrière à l’adoption des accélérateurs reste la difficulté, ou tout au moins l’effort, de programmation. La question du temps de programmation ou de reprogrammation d’une application en regard de l’amélioration de performances escomptée reste un frein à la migration. Mais de manière quelque peu surprenante, et sans véritablement apporter d’argument décisif, IDC s’attend à des changements majeurs de leadership sur le marché du processeur.

IDC n’oublie pas le stockage et l’interconnexion qui sont des éléments essentiels dans un monde inondé par les données. Les revenus tirés du stockage, segment le plus dynamique du marché HPC, devrait atteindre des records (6 Md$ en 2017). En revanche, le mouvement de l’information étant une problématique difficile mais cruciale, le secteur de l’interconnexion est en pleine transition – transition grâce à laquelle il s’éloigne progressivement de son classique modèle calcul-centrique.

Enfin, pour terminer par le Cloud, le nombre de sites utilisant des services à la demande pour leurs besoins HPC est passé de 13,8% en 2011 à 23,5% en 2013. On peut donc parler d’une réelle tendance. Là encore, les barrières à l’adoption sont connues : sécurité des données, temps de transfert et performance des charges extrêmement parallèles. Mais les grands acteurs du secteur les ont désormais prises en compte, d’où l’émergence progressive d’offres et de solutions destinées à y répondre précisément. On peut dès lors parier que les chiffres réels de 2014 s’inscriront dans la même dynamique de progression.

More around this topic...

© HPC Today 2024 - All rights reserved.

Thank you for reading HPC Today.

{kind=link}